di Luciano Giuliano Giambartolomei

In questo articolo amplieremo la tematica del margine di

contribuzione considerando, oltre al prodotto

A precedente richiamato all’attenzione, alcuni altri prodotti fabbricati

dalla società ABC.

La considerazione delle schede di costo di tali prodotti

ha permesso di ricavare la tabella 01

seguente:

Tabella 01

Sappiamo che la Società ABC sostiene in un intero

esercizio costi fissi pari:

€

2.270.000

Trattandosi di costi che

l’azienda non può fare a meno di sostenere perché dipendono da decisioni

precedenti non più revocabili, il primo problema che si presenta alla Società

ABC è quello di assicurare il loro totale recupero attraverso un adeguato volume

di vendita.

Infatti l’azienda potrà

entrare nella zona dei profitti solo dopo aver conseguito il recupero dei

totali costi fissi dell’esercizio.

Su questi presupposti si

basa il SISTEMA DEL MARGINE DI

CONTRIBUZIONE:

- Ogni volta che si realizza una vendita una

parte del ricavo serve per recuperare i costi

variabili specificatamente sostenuti per i prodotti venduti.

- La restante parte del ricavo, detta MARGINE DI CONTRIBUZIONE, viene integralmente utilizzata per recuperare i costi fissi che matureranno nell’intero esercizio.

- Solo quando attraverso le successive vendite

si saranno cumulati margini di

contribuzione sufficienti a coprire integralmente i costi fissi dell’intero esercizio, i margini di contribuzione delle vendite susseguenti potranno essere

destinati alla formazione dell’UTILE.

Possiamo analizzare il

meccanismo in base al quale avviene questo recupero attraverso il seguente

modello: immaginiamo che all’inizio dell’esercizio la Società ABC si munisca di

tre contenitori intestati rispettivamente:

ai COSTI VARIABILI

ai COSTI FISSI

all’UTILE

ed immaginiamo che tali

contenitori vengano attivati attraverso i ricavi conseguenti alle vendite

secondo la procedura di seguito esplicitata nella tabella 02.

Allego il seguente schema 01 dove possiamo vedere il

sistema del margine di contribuzione raffigurato con il principio dei vasi

comunicanti.

Vendite

realizzate al 2 gennaio (tabella 02)

Il 2 gennaio l’azienda vende

150 unità del prodotto A realizzando

ricavi pari ad € 300.150.

L’esame della tabella 02 permette di suddividere i

ricavi in due parti:

€ 221.400 relative ai costi variabili

€ 78.750 relative al margine di contribuzione

In tal caso possiamo

ipotizzare che l’azienda:

·

Inserirà € 221.400 nel contenitore dei cisti

variabili

A tale importo l’azienda

attingerà per pagare le materie prime, la manodopera diretta, i consumi di

energia motrice, ecc. che sono stati necessari per produrre le 150 unità del prodotto A.

- Inserirà

€ 78.750 nel contenitore dei costi fissi.

Poiché i totali costi

fissi dell’intero esercizio ammontano a d € 2.270.000, il suddetto

inserimento consentirà di ridurre ad € 2.191.250 i costi fissi ancora da

recuperare:

Totale costi fissi dell’esercizio €

2.270.000

Costi fissi recuperati col margine di contribuzione

vendite al 2 gennaio € 78.750

Costi

fissi ancora da recuperare al 2 di gennaio €

2.191.250

Possiamo notare che il margine di contribuzione è stato interamente destinato al recupero

dei costi fissi. E ciò avverrà anche per le vendite successive, fino

a quando non si sarà realizzato il totale recupero dei costi fissi dell’esercizio.

- Non

inserirà alcunché nel contenitore dell’UTILE

Infatti l’intero margine

di contribuzione è stato utilizzato per recuperare i costi fissi.

Vendite

realizzate il 3 gennaio (tabella 03)

Il 3 gennaio l’azienda vende 220 unità del prodotto L realizzando ricavi pari ad €

396.000.

L’esame della tabella 03 permette di suddividere i ricavi

in due parti:

€ 253.000, relative ai costi variabili

€ 143.000, relative al margine di contribuzione

In tal caso possiamo ipotizzare che l’azienda:

- Inserirà

€ 253.000 nel contenitore dei costi

variabili

Con questo importo verranno coperti tutti i costi di

materie prime, di manodopera diretta, di consumi di energia, ecc.

specificamente sostenuti per produrre le 220 unità del prodotto L.

- Inserirà

€ 143.000 nel contenitore dei costi

fissi.

Questo inserimento consentirà di ridurre ad € 2.048.250 i

costi fissi ancora da recuperare al

3 gennaio.

- Non

inserirà alcunché nel contenitore dell’UTILE.

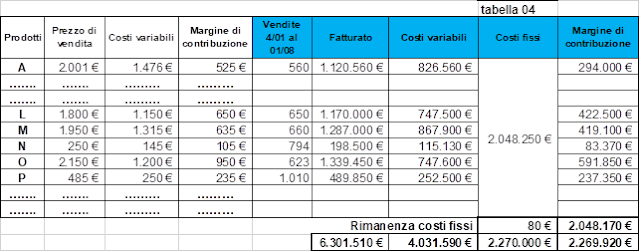

Vendite

realizzate dal 4 gennaio al 1 agosto (tabella 04)

Dal 4 gennaio al 1 agosto l’azienda vende prodotti

realizzando totali ricavi pari ad € 6.301.510.

L’esame prodotto per prodotto dei dati presentati nella tabella 04 permette di suddividere i

ricavi in due parti:

€ 4.031.590, relative a costi variabili

€ 2.269.920, relative a margine di contribuzione

In tal caso possiamo ipotizzare che dal 4 gennaio al 1

agosto l’azienda:

- Inserirà

€ 4.031.590 nel contenitore dei costi

variabili

Con questo importo verranno coperti tutti i costi di

materie prime, manodopera diretta, ecc. specificatamente sostenuti per produrre

i prodotti venduti nel periodo considerato.

- Inserirà

€ 2.048.170 nel contenitore dei costi

fissi

Questo inserimento consentirà il recupero totale dei costi fissi dell’intero esercizio.

- Non

inserirà alcunché nel contenitore dell’UTILE

Infatti, fino al 1 agosto, tutti i margini di contribuzione derivanti dalle vendite sono stati integralmente

destinati al recupero dei costi fissi dell’esercizio.

Dal 2 agosto in poi, essendo stato recuperato l’intero

ammontare dei costi fissi, i margini di contribuzione conseguenti alle successive vendite andranno

integralmente a costituire l’UTILE.

Vendite

realizzate il 2 agosto (tabella 05)

Il 2 agosto l’azienda vende 2.000 unità del prodotto N realizzando ricavi pari ad €

500.000.

L’esame della tabella

05 permette di rilevare che tali ricavi possono suddividersi in due parti:

€ 290.000 relative ai costi variabili

€ 210.000 relative al margine di contribuzione

In tal caso possiamo ipotizzare che l’azienda:

- Inserirà

€ 290.000 nel contenitore dei costi

variabili

Con questo importo verranno coperti tutti i costi di

materie prime, manodopera diretta, ecc. specificamente sostenuti per produrre

le 2.000 unità del prodotto N.

- Inserirà

soltanto € 80 nel contenitore dei costi

fissi

Infatti le vendite precedenti hanno cumulato margini di contribuzione sufficienti ad

assicurare la copertura totale dei costi fissi (esclusi gli € 80) dell’intero

esercizio.

- Inserirà

€ 209.920 nel contenitore dell’UTILE

Infatti, essendo integralmente coperti i costi fissi dell’intero esercizio, il margine di contribuzione di questa vendita darà inizio alla formazione dell’UTILE.

In altri termini è come se l’esercizio venisse diviso in

due parti: dal 1° gennaio al 1° agosto la società ABC lavora per recuperare i

costi fissi della sua struttura, dal 2 agosto al 31 dicembre l’azienda lavora

per formare l’UTILE.

La prossima pubblicazione parleremo del: “margine di contribuzione viene assunto come

misura della redditività dei prodotti”.

Se siete interessati a condividere dei vostri quesiti in

merito, scrivete le vostre richieste per ricevere gratuitamente informazioni.

Nessun commento:

Posta un commento

E tu cosa ne pensi?