di Luciano Giambartolomei

Il

sistema del margine di contribuzione

Questo sistema, come detto nel

precedente articolo, è un vero modello economico aziendale perché tiene

simultaneamente conto:

DI DOVE si formano i costi (in quale reparto?)

DI DI COME si formano i costi (sono variabili?

Sono fissi?)

Il sistema del margine di

contribuzione introduce la discriminazione fra costi variabili e costi fissi.

Il sistema del margine di contribuzione

suddivide i costi in tre gruppi:

· Costi

variabili

· Costi

fissi di reparto

· Costi

fissi aziendali

Costi

variabili

Sono costi che variano al

variare del volume di produzione, ma in questo caso va sottolineata soprattutto

la loro caratteristica di essere dei costi associati al prodotto e non alla

struttura. Fanno parte dei costi variabili i seguenti:

Manodopera diretta €

1.800.000

Materiali di consumo € 120.000

Forza motrice € 120.000

Interessi passivi su crediti a clienti € 190.000

……………………………………… € …………

Costi

variabili €

2.230.000

Questi costi sono quelli che

l’azienda sostiene solo se produce, chiaro

essendo che se non si produce:

- non utilizza manodopera

diretta;

- non utilizza materiali di

consumo;

- non consuma forza motrice;

- non ha bisogno di concedere

credito alla clientela che acquista i suoi prodotti e quindi non sostiene costi

relativi ad interessi passivi pagati alle banche che anticipano il controvalore

delle fatture emesse.

Costi

fissi di reparto

Sono costi che restano

costanti al variare del volume di produzione, ma che sono imputabili

direttamente e con chiarezza ai reparti in cui sorgono.

Fanno parte dei costi fissi di

reparto i seguenti:

- Manodopera indiretta € 270.000

- Impiegati tecnici € 110.000

- Ammortamento fabbricato € 60.000

- Ammortamento macchine € 500.000

- Interessi passivi su mutuo € 800.000

- Illuminazione, riscaldamento € 120.000

- ……………………………….. € …………

Costi

fissi di reparto €

1.860.000

Questi costi sono tipici costi

di struttura; ma sono costi di cui si avvarranno soltanto esclusivamente i

prodotti che subiranno lavorazioni e trasformazioni negli specifici reparti.

In altri termini:

- In quanto costi fissi, dipendono

da decisioni prese in passato per cui non sono influenzabili dalle decisioni attuali dell’imprenditore.

- In quanto imputabili ad uno

specifico reparto, è necessario tenerne conto solamente per i prodotti che,

essendo lavorati nel relativo reparto, ne usufruiscono.

(Non è lecito gravare di tali

costi i prodotti che, non subendo alcuna lavorazione nel reparto, non hanno

assolutamente usufruito della manodopera indiretta, degli impiegati, delle

macchine, … del reparto stesso).

Costi

fissi aziendali

Sono costi che restano

costanti al variare del volume di produzione e che non sono imputabili a

nessuno specifico reparto in quanto sostenuti in comune per l’intera gamma

delle attività aziendali.

Di essi è impossibile valutare

con precisione il contributo apportato alla fabbricazione di ciascun singolo

prodotto.

Fanno parte dei costi fissi

aziendali i seguenti:

- Impiegati amministrativi e

commerciali € 150.000

- Postali, telefoniche,

cancelleria € 50.000

- Viaggi e rappresentanza € 60.000

- Pubblicità e fiere € 150.000

- ………………………………………. € ………..

Costi

fissi aziendali € 410.000

Questi costi sono tipici costi

di struttura; ma non basta. Essi sono di natura tale che non è possibile

individuare nessun metodo per imputarli ad uno specifico reparto in quando sono

sostenuti in comune, a vantaggio dell’intera attività aziendale e della

relativa immagine.

Ai suddetti costi bisogna

aggiungere la quota di costi variabili e di costi fissi di reparto

precedentemente imputati al Reparto

Indiretto (vedi ultima colonna della tabella allegata).

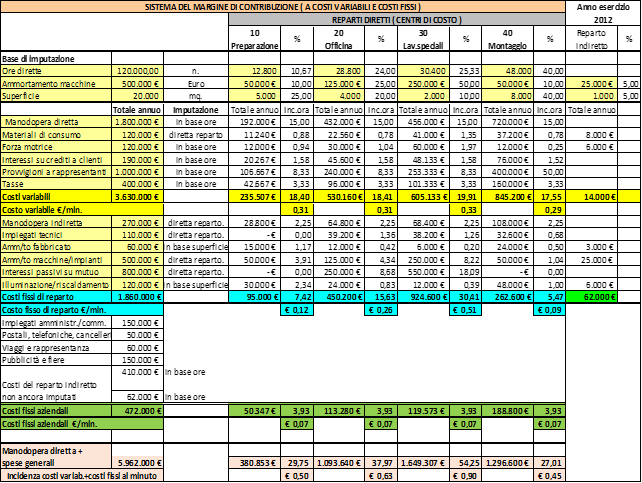

|

| Tabella 1 |

La tabella 01 dà le incidenze di ciascuna voce di costo su ogni ora

diretta lavorata nei quattro reparti diretti (centri di costo) in cui è stata

suddivisa l’azienda presa ad esempio.

Consideriamo, ad esempio, il

centro di costo Preparazione.

Un prodotto che venga lavorato

per 1 ora in questo centro di costo (reparto):

- dà luogo ad un costo orario

di € 18,40 per l’uso della manodopera diretta, di materiali di consumo, di

forza motrice, di interessi passivi di funzionamento;

- deve assorbire un costo

orario di € 7,42 per costi fissi di reparto sostenuti dall’azienda per dare una

struttura efficiente al reparto dotandolo di manodopera indiretta, di impiegati

tecnici, di macchine, ecc.;

- deve assorbire un costo

orario di € 3,93 per costi fissi sostenuti dall’azienda per darsi una struttura

amministrativa, commerciale e di immagine.

In totale, a livello di

singolo centro di costo, avremo le seguenti incidenze orarie:

|

| Tabella 2 |

Possiamo notare immediatamente

che:

·

Le variazioni dell’incidenza oraria dei costi

variabili sono poco rilevanti (da € 17,55 a € 19,41).

L’appiattimento

retributivo conseguente alle tendenze sindacali degli ultimi anni ha ridotto le

differenze salariali fra operai di elevata qualificazione ed operai comuni.

·

Le variazioni dell’incidenza oraria dei costi

fissi sono molto pronunciate (da € 5,47 a € 30,41).

Lo

sviluppo dell’incidenza oraria dei costi fissi di reparto e gli elevati tassi

bancari sui mutui hanno fortemente differenziato i costi dei reparti

tecnologicamente più avanzati rispetto a quelli dei reparti che non hanno

usufruito di processi innovativi.

·

I costi fissi aziendali danno luogo ad

incidenze orari uguali nei quattro reparti in quanto sono stati imputati usando

come base di imputazione proprio il numero di ore dirette.

Scheda

di costo del sistema del margine di contribuzione

La scheda di costo (tabella 03) che verrà presentata in questo

paragrafo ridisegna il sistema dei centri di costo sviluppandolo secondo

l’ottica del sistema del margine di

contribuzione.

|

Tabella 3 del Prodotto A

|

- La sezione superiore è dedicata al costo delle materie prime

- La seconda sezione è dedicata al costo delle

lavorazioni esterne, quando ci sono, viene riportato il valore in assoluto.

- La terza parte è dedicata al costo della manodopera

diretta, sia a costo variabile, sia a costo fisso di reparto, sia a costo fisso

di struttura.

Essa partendo dai tempi di lavorazione necessari ad effettuare le fasi previste dal ciclo, attribuisce a ciascun centro di costo:

- Il costo

fisso di reparto relativo ad una unità di prodotto.

Tale costo comprende il costo della manodopera diretta, il costo dei materiali di consumo, il costo della forza motrice, il costo degli interessi passivi di funzionamento, e le lavorazioni esterne dove sono previste.

- Il costo

fisso aziendale relativo ad una unità di prodotto.

Tale costo comprende opportune quote del costo della manodopera indiretta, del costo degli impiegati tecnici, dell’ammortamento del fabbricato e delle macchine, ecc. che hanno contribuito a produrre una unità del prodotto considerato.

- Il costo

variabile o costo diretto di una unità di prodotto.

Tale comprende una quota dei costi sostenuti in comune per la fabbricazione di tutti i prodotti dell’azienda: impiegati amministrativi e commerciali, spese postali, telefoniche e di cancelleria, spese per viaggi e di rappresentanza, ecc.

Nel caso della tabella 03 del prodotto A

Costo materie prime € 1.025

Costo lavorazione esterna €

115

Costi variabili della manodopera diretta €

336

Costi fissi di reparto € 253

Costi fissi aziendali € 72

Totale

costo a pareggio €

1.801

Significato

operativo del costo variabile

Poiché il costo delle materie

prime, il costo della lavorazione esterna, il costo della manodopera diretta

sono tutti costi variabili, possiamo raggrupparli.

Perciò avremo:

Costo materie prime € 1.025

Costo lavorazione esterna €

115

Costi variabili della manodopera diretta €

336

Costo

variabile o diretto del prodotto A € 1.486

Il significato del costo

variabile o diretto è il seguente:

· Se produco 1 unità del prodotto A

Sostengo

un costo di materie

Prime,

manodopera diretta e

Spese

generali variabili pari a € 1

x 1.486 = 1.486

· Se produco 2 unità del prodotto A

Sostengo

un costo di materie

Prime,

manodopera diretta e

Spese

generali variabili pari a € 2

x 1.486 = 2.972

· …………………………………..

· …………………………………..

· Se produco 1.000 unità del prodotto A

Sostengo

un costo di materie

Prime,

manodopera diretta e

Spese

generali variabili pari a € 1.000 x 1.486 = 1.486.000

Ciò significa che l’entità del

costo variabile è perfettamente

nota, quale che sia il volume di produzione raggiunto dall’azienda.

In altri termini, per quanto

riguarda i costi variabili del

prodotto esaminato, la prima unità, la seconda unità, la millesima unità, e

l’ultima unità prodotta costano tutte € 1.486

Significato

operativo del costo fisso

Poiché il costo fisso di

reparto e il costo fisso aziendale sono entrambi dei costi fissi, possiamo

raggrupparli.

Costo fisso di reparto € 253

Costo fisso aziendale € 72

Totale costi fissi €

325

Questi costi sono stati

ricavati sulla base dei costi orari dei quattro centri di costo i cui elementi

economico/contabili sono riportati nella tabella

01.

Ma questi costi orari sono

esatti solo se:

· Nel centro di costo preparazione si lavorano 12.800 ore dirette/anno

·

Nel centro di costo officina si lavorano 28.800

ore dirette/anno

·

Nel centro di costo lavorazioni speciali si lavorano 30.400

ore dirette/anno

·

Nel reparto montaggio si lavorano 48.000

ore dirette/anno

E’ infatti evidente che se le

ore dirette lavorate in un anno superano quelle previste, i costi fissi si ripartiscono su un numero maggiore di ore dando luogo ad

una incidenza oraria minore.

Ed è altrettanto evidente che

se le ore dirette lavorate in un anno sono inferiori a quelle previste, i costi fissi si ripartiscono su un

numero minore di ore dando luogo ad una incidenza oraria superiore.

Ne deriva che il significato

del costo fisso che figura nella tabella 03 di costo del prodotto è più

limitato di quello attribuibile al costo variabile.

In altri termini una unità del

prodotto tabella 03 dà luogo a costi

fissi pari a € 325 solo se l’esercizio considerato ogni centro di costo

lavorerà esattamente le ore che sono state previste.

Ora avviene che quando si fa

il preventivo di costo di un dato prodotto e si fanno le previsioni che fungono

da supporto alla stesura della tabella

01, nessuno è in grado di sapere quale sarà il volume di produzione che

caratterizzerà i singoli centri di costo dell’azienda nell’esercizio in corso.

Perciò i soli elementi noti di

cui si dispone quando si deve fare il preventivo di costo del prodotto, sono:

· Il costo variabile del prodotto

· Il prezzo di vendita del prodotto

L’incidenza del costo fisso su ogni unità del prodotto,

invece fabbricate nell’anno., potrà sapersi solo alla fine dell’esercizio,

quando si conoscerà con precisione il numero di ore dirette lavorate nell’anno

nei vari centri di costo e il numero di unità del prodotto fabbricate

nell’anno.

La

determinazione del margine di contribuzione

Un esempio chiarirà quanto

detto.

La scheda di costo della tabella

03 del prodotto A fu attivata

dall’inizio dell’esempio.

Sul mercato esisteva già un

prodotto simile offerto dalla concorrenza, pertanto fu deciso di porre in

vendita il prodotto al prezzo di € 1.950 per essere competitivi sul mercato.

(Tale prezzo dovrà poi

aumentarsi per tenere conto delle provvigioni pagate ai rappresentanti, che

sono diverse da mercato a mercato, tali provvigioni, ad esempio, potrebbero

essere pari a 8% in Italia, al 12% in Francia, al 15% in Germania)

Avremo, pertanto:

Prezzo (escluse le

provvigioni) 1.950 €

Costo

variabile 1.476

€

Margine di contribuzione 474

€

Il significato operativo della

suddetta relazione è questo:

·

Ogni volta che l’azienda produce una unità del prodotto A sostiene dei costi specifici

per l’acquisto delle materie prime, per il pagamento delle retribuzioni della

manodopera diretta, per il pagamento dei consumi di forza motrice, ecc.

Questi

costi ammontano a 1.476 € e sono stati sostenuti proprio per produrre la

suddetta unità del prodotto A.

· Ogni qual volta che l’azienda vende una unità

del prodotto A consegue un ricavo do

1.950 €.

Possiamo suddividere tale

ricavo in due parti:

·

1.476 € vanno a coprire il costo variabile specificamente sostenuto per produrre una unità del

prodotto;

·

474 € vengono utilizzate per coprire i costi fissi e dar luogo alla formazione

dell’utile.

A

questa parte del ricavo si dà il nome di margine

di contribuzione (o reddito marginale o contributo al profitto).

Se siete interessati a

condividere dei vostri quesiti in merito, scrivete le vostre richieste per ricevere

gratuitamente informazioni.

Se interessati potrete trovare i file in

excel della tabella 01 e della tabella 03 semplicemente cliccando QUI