di Luciano Giambartolomei

QUALE

E’ IL VOLUME DI ATTIVITA’ CHE L’AZIENDA DEVE RAGGIUNGERE PER COPRIRE TUTTI I

SUOI COSTI FISSI DI STRUTTURA ED ENTRARE NELLA ZONA DEI PROFITTI?

In questo articolo ci si propone di dare una risposta

alla seconda delle domande che ogni imprenditore si pone quando deve decidere

la programmazione economica della sua azienda.

Recuperiamo dal precedente articolo la tabella 03 possiamo rilevare che man

mano che il volume delle attività si riduce, passando:

da € 12.000.000

a € 11.000.000

a € 10.000.000

a €

9.000.000

a €

8.000.000

l’utile si riduce, passando:

da

€ 1.054.000

a €

777.000

a €

500.000

a €

223.000

a € - 54.000

I altri termini, a causa

delle differenti incidenze dei costi fissi sui ricavi, man mano che il volume

di attività diminuisce, diminuiscono anche gli utili fino ad annullarsi; dopo

di che si entra nella ZONA DELLE PERDITE.

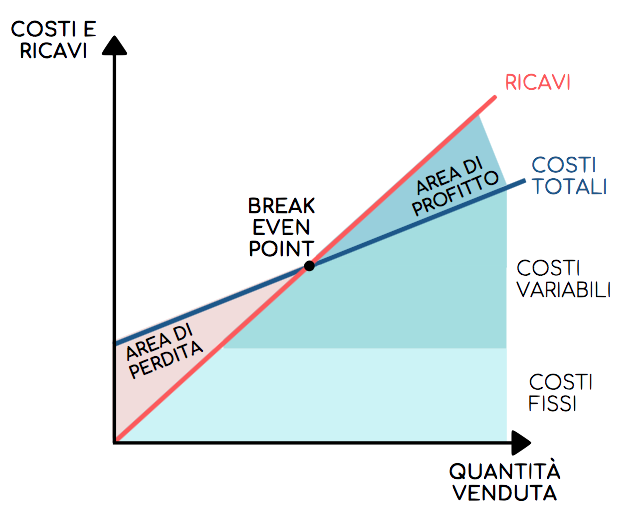

Esiste un volume di

attività in corrispondenza al quale si ha una inversione di tendenza: questo

punto viene detto PUNTO DI PAREGGIO

(BREAK EVEN POINT).

Il significato del PUNTO DI PAREGGIO è il seguente:

- Se il volume

delle vendite dell’azienda resta al disotto del PUNTO DI PAREGGIO si è nella

“zona delle perdite” perché i ricavi conseguiti dalla vendita dei prodotti sono

inferiori ai costi sostenuti per produrli.

- Se il volume

delle vendite dell’azienda supera il PUNTO DI PAREGGIO si è nella “zona dei

profitti” perché i ricavi conseguiti dalla vendita dei prodotti sono superiori

ai costi sostenuti per produrli, per cui si ha la formazione dell’utile.

Ogni azienda ha un suo

proprio PUNTO DI PAREGGIO che dipende dall’incidenza percentuale dei costi

variabili e dal valore assoluto dei costi fissi. Ed è chiaro che ogni

imprenditore è fortemente interessato a conoscere in precisi termini

quantitativi il volume di vendite corrispondente al PUNTO DI PAREGGIO, perché

esso rappresenta la soglia fra “zona delle perdite” e “zona dei profitti”.

I SISTEMI DI COSTO

TRADIZIONALI sono incapaci a determinare il PUNTO DI PAREGGIO perché

discriminano fra costi variabili di prodotto e costi fissi di struttura.

IL SISTEMA DEL MARGINE

DI CONTRIBUZIONE è, invece, in grado di pervenire a tale determinazione per via

analitica.

DETERMINAZIONE ANALITICA DEL PUNTO DI

PAREGGIO

Il volume di vendite in

corrispondenza al quale si ha il totale recupero dei costi (variabili e fissi)

senza però avere né un euro di perdita, né un euro di utile si può ricavare

analiticamente.

Si usa la seguente

formula:

costi fissi

Punto di pareggio =

---------------------------------------------------------------

(1 – incidenza % dei costi variabili sui

ricavi)

Il significato del PUNTO DI PAREGGIO è il seguente:

- Se il volume

delle vendite dell’azienda resta al disotto del PUNTO DI PAREGGIO si è nella

“zona delle perdite” perché i ricavi conseguiti dalla vendita dei prodotti sono

inferiori ai costi sostenuti per produrli.

- Se il volume

delle vendite dell’azienda supera il PUNTO DI PAREGGIO si è nella “zona dei

profitti” perché i ricavi conseguiti dalla vendita dei prodotti sono superiori

ai costi sostenuti per produrli, per cui si ha la formazione dell’utile.

Ogni azienda ha un suo

proprio PUNTO DI PAREGGIO che dipende dall’incidenza percentuale dei costi

variabili e dal valore assoluto dei costi fissi. Ed è chiaro che ogni

imprenditore è fortemente interessato a conoscere in precisi termini

quantitativi il volume di vendite corrispondente al PUNTO DI PAREGGIO, perché

esso rappresenta la soglia fra “zona delle perdite” e “zona dei profitti”.

I SISTEMI DI COSTO

TRADIZIONALI sono incapaci a determinare il PUNTO DI PAREGGIO perché

discriminano fra costi variabili di prodotto e costi fissi di struttura.

IL SISTEMA DEL MARGINE

DI CONTRIBUZIONE è, invece, in grado di pervenire a tale determinazione per via

analitica.

DETERMINAZIONE ANALITICA DEL PUNTO DI

PAREGGIO

Il volume di vendite in

corrispondenza al quale si ha il totale recupero dei costi (variabili e fissi)

senza però avere né un euro di perdita, né un euro di utile si può ricavare

analiticamente.

Si usa la seguente

formula:

costi fissi

Punto di pareggio =

---------------------------------------------------------------

(1 – incidenza % dei costi variabili sui

ricavi)

Applicando la formula,

si ha:

2.270.000 2.270.000

Punto di pareggio = --------------------- =

-------------------- = 8.195.000 €

(1 –

0.723) 0.277

Ciò significa che:

- Se l’azienda

ha ricavi uguali a € 8.195.000 copre esattamente tutti i costi e non ha né un

euro di perdita, né un euro di utile.

- Se l’azienda

supera il punto di pareggio ha un utile, e questo utile è pari al 27,7 %

dell’eccedenza rispetto al punto di pareggio.

- Se l’azienda

resta al disotto del punto di pareggio ha una perdita, e questa perdita è pari

al 27,7 % di quanto manca rispetto al punto di pareggio.

Verifichiamo se quanto

detto è esatto prefigurando tre diverse alternative:

1° alternativa: ricavi =

€ 8.195.000

Ricavi uguali al punto

di pareggio

2° alternativa: ricavi =

€ 9.195.000

Ricavi che superano il

punto di pareggio € 1.000.000

3° alternativa: ricavi =

€ 7.995.000

Ricavi inferiori al

punto di pareggio di € 200.000

1° alternativa

I dati sintetici

riportati nella tabella 1° alternativa permettono di verificare che il volume

di vendite corrisponde a ricavi pari a € 8.195.000è proprio quello relativo al

PUNTO DI PAREGGIO.

Infatti esso, pur dando

luogo al recupero totale dei costi, non determina alcun utile.

2° alternativa

I dati riportati nella

2° tabella dimostrano due cose:

- Quando il

volume delle vendite dà luogo a ricavi superiori al PUNTO DI PAREGGIO l’azienda

consegue un utile.

- L’utile è

effettivamente pari al 27,7 % dell’eccedenza rispetto al PUNTO DI PAREGGIO.

Infatti: 27,7 % di €

1.000.000 = € 277.000

3°

alternativa

I dati riportati nella 3° tabella dimostrano due cose:

- Quando

il volume delle vendite dà luogo a ricavi inferiori al PUNTO DI PAREGGIO

l’azienda soffre una perdita.

- La

perdita è effettivamente pari al 27,7 % di quanto manca per raggiungere il

PUNTO DI PAREGGIO.

Infatti: 27,7 % di € 200.000 = € 55.400

SIGNIFICATO

OPERATIVO DEL PUNTO DI PAREGGIO

Per poter realizzare il ciclo produttivo l’azienda deve

darsi una sua struttura produttiva (impianti, macchine, attrezzature), una sua

struttura organizzativa (dirigenti, quadri), una sua struttura tesa allo

sviluppo (studi, ricerche, mezzi promozionali).

Questa struttura dà luogo al sorgere di costi fissi, in

quanto indipendenti dal volume di produzione.

Se il volume di produzione resta al disotto del PUNTO DI

PAREGGIO, la struttura aziendale è insufficientemente sfruttata rispetto alle

sue potenzialità. Ne consegue che l’incidenza percentuale del suo costo del suo

costo viene ad essere eccessiva al punto da dare luogo ad una perdita.

Viceversa, se il volume di produzione supera il PUNTO DI

PAREGGIO, la struttura aziendale opera con grado di saturazione rilevante per

cui l’incidenza percentuale del suo costo va decrescendo e dà luogo al

profitto.

ESEMPI

DI CALCOLO DEL PUNTO DI PAREGGIO

Ora consideriamo il caso di alcune aziende manifatturiere

di medie dimensioni.

AZIENDA

A

Essa è caratterizzata

dai seguenti elementi:

Si ha:

costi fissi 2.000.000 €

Punto di pareggio = -------------------------------------

= ------------------------ =

1 - % costi variabili (1 - 0,60)

2.000.000 €

= -------------------- = 5.000.000 €

0,40

Possiamo fare le seguenti deduzioni:

- In

corrispondenza ad un volume di vendite pari a 5.000.000 € l’azienda fa una

patta.

- Sull’eccedenza

rispetto al punto di pareggio

l’azienda guadagna il 40 % (cioè la differenza fra 100 % e l’incidenza del

costo variabile).

Possiamo verificare entrambe le cose.

Se l’azienda consegue ricavi pari a 5.000.000 € si ha:

Ricavi €

5.000.000

Costi variabili (60% di 5.000.000) € 3.000.000

Costi fissi €

2.000.000

Totali

costi €

5.000.000

Perdita 0

Utile 0

Se l’azienda consegue ricavi pari a € 8.000.000 (come

nell’esempio considerato) supera il punto

di pareggio di € 3.000.000 e guadagna proprio il 40% sull’eccedenza:

40% di € 3.000.000 = € 1.200.000

AZIENDA

B

Essa è caratterizzata

dai seguenti elementi:

Si ha:

costi fissi 1.000.000 €

Punto di pareggio = -------------------------------------

= ------------------------ =

1 - % costi variabili (1 - 0,75)

1.000.000 €

= -------------------- = 4.000.000 €

0,25

Tale determinazione permette di dire che:

- In

corrispondenza ad un volume di vendite pari a 4.000.000 € l’azienda sostiene

costi pari ai ricavi e non ha né utile né perdite.

- Sull’eccedenza

rispetto al punto di pareggio l’azienda

guadagna il 25 % (cioè la differenza fra 100 % e l’incidenza del costo

variabile).

Possiamo verificare entrambe le cose.

Se l’azienda consegue ricavi pari a 4.000.000 € si ha:

Ricavi €

4.000.000

Costi variabili (75% di 4.000.000) € 3.000.000

Costi fissi €

1.000.000

Totali

costi €

4.000.000

Perdita 0

Utile 0

Se l’azienda consegue ricavi pari a € 7.200.000 (come

nell’esempio considerato) supera il punto

di pareggio di € 3.200.000 e guadagna proprio il 25% sull’eccedenza:

25%

di € 3.200.000 = € 800.000

AZIENDA

C

Essa è caratterizzata dai seguenti elementi:

Si ha:

costi fissi 500.000 €

Punto di pareggio = -------------------------------------

= ------------------------ =

1 - % costi variabili (1 - 0,90)

500.000 €

= -------------------- = 5.000.000 €

0,10

Tale determinazione permette di dire che:

- In

corrispondenza ad un volume di vendite pari a 5.000.000 € l’azienda sostiene

costi pari ai ricavi e non ha né utile né perdite.

- Su

quanto manca per arrivare al punto di

pareggio l’azienda perde il 10 % (cioè la differenza fra 100 % e

l’incidenza del costo variabile).

Verifichiamo le due cose.

Se l’azienda consegue ricavi pari a 5.000.000 € si ha:

Ricavi €

5.000.000

Costi variabili (90% di 5.000.000) € 4.500.000

Costi fissi € 500.000

Totali

costi €

5.000.000

Perdita 0

Utile 0

Se l’azienda consegue ricavi pari a € 4.200.000 (come

nell’esempio considerato) rimane sotto il punto

di pareggio di € 800.000 e perde proprio il 10% di tele importo:

10%

di € 800.000 = €

-80.000 perdita

Se siete interessati a

condividere dei vostri quesiti in merito, scrivete le vostre richieste per ricevere

gratuitamente informazioni.